Premessa, da dove siamo partiti

Siamo partiti da un quesito posto da uno dei Business Center affiliati ad Ufficiarredati.it, il Forli Self Storage, durante una giornata di formazione tenutasi a Bologna in Gennaio e con focus sui servizi di domiciliazione.

La domanda di una delle colleghe presenti era questa: le fatture dei depositi cauzionali esenti iva, sono soggette all’applicazione dell’imposta di bollo?

Per rispondere a questa domanda abbiamo redatto un primo articolo, dove abbiamo focalizzato l’attenzione su due operazioni spese anticipate per conto dei clienti e depositi cauzionali, che si possono presentare nella quotidiana gestione di un centro uffici e che non esponendo l’iva in fattura sono soggette all’applicazione di un’imposta di bollo.

In presenza di fatture senza l’IVA di importo superiore a € 77,47 va assolta l’imposta di bollo in misura di € 2,00 e questo sia che siamo in presenza di fatture elettroniche che di fatture cartacee.

Fatture cartacee, fatture elettroniche

Nel caso di fatture cartacee l’assolvimento dell’imposta di bollo può avvenire in due modi:

- apposizione del contrassegno acquistato in tabaccheria – immagine seguente –

- pagamento in modo virtuale

Nel caso di fatture elettroniche l’assolvimento dell’imposta di bollo fa riferimento all’articolo 6 del DM 17.6.2014 che disciplina l’assolvimento dell’imposta di bollo virtuale.

Pagamento dell’imposta di bollo su fatture elettroniche

Il pagamento dell’imposta relativa alle fatture elettroniche emesse in ciascun trimestre solare, deve essere effettuata entro il giorno 20 del primo mese successivo.

E’ l’Agenzia delle Entrate, che rende noto l’ammontare dovuto attraverso le fatture elettroniche inviate con il sistema di interscambio, l’importo è reso disponibile nell’area riservata presente nel sito dell’Agenzia.

Il pagamento deve avvenire attraverso F24 predisposto dall’Agenzia o addebito diretto in conto corrente bancario o postale. L’imposta di bollo dovuta per le fatture emesse nel primo trimestre del 2019 – Gennaio/Marzo – ad esempio dovrà essere liquidata il prossimo 20 Aprile, differita al 23 Aprile essendo il 20 un Sabato.

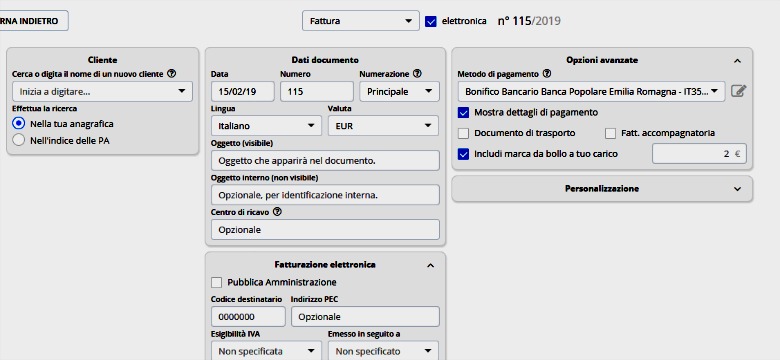

E’ per tanto necessario che in sede di redazione della fattura elettronica, venga spuntato il campo Includi Marca da Bollo a tuo carico o campo simile presente nei dati generali e l’importo esposto sia di € 2,00 – immagine sopra –

Speriamo di aver chiarito con questi due articoli quando il business center compie operazioni che non includono l’iva, quando le stesse determinano l’obbligo di esporre l’imposta di bollo e quando e come questa imposta debba essere liquidata.

Lascia un commento