La sede effettiva: quando prevale sulla sede legale per determinare il domicilio fiscale

La richiesta di servizi di sede legale e domicilio fiscale per le società di capitali da costituire e già esistenti non ha visto cali nella domanda neanche nel corso del 2020, è proseguito l’ottimo trend del 2019.

Certamente per alcuni mesi sono stati sospesi i trasferimenti di sede legale tra un comune ed un altro e le costituzioni di nuove società, non essendo possibile dare seguito ad atti notarili, ma la richiesta di informazioni, la richiesta dei costi del servizio non è mai venuta meno.

I motivi di questa lievitazione della domanda sono da ricondurre principalmente alla maggiore diffusione delle Srls – società a responsabilità semplificata – che si sono affiancate ad altre tipologie di persone giuridiche, ma sono caratterizzate da costi più contenuti ed una relativa semplificazione.

La relativa facilità di trovare una location dove eleggere la sede legale determina una costante crescita della domanda. In passato l’elezione della sede legale avveniva per lo più presso la sede dell’impresa, l’abitazione dell’amministratore o presso lo studio del commercialista.

I business center rappresentano sicuramente un’opportunità in più, una soluzione organizzata e professionale per rispondere al bisogno di uffici ove eleggere la sede legale di una società. All’occasione poi offrono spazi di lavoro temporanei completamente organizzati. Trasferire la sede legale di una società da un comune ad un altro e magari da una regione ad un’altra anche distanti tra loro senza il trasferimento dei relativi uffici amministrativi, nasconde a volte il tentativo di rallentare azioni esecutive, o ancora più gravi, istanze di fallimento, nei confronti della società stessa.

Nel fare questo trasferimento della sede legale, senza il trasferimento degli uffici direzionali si crea però una distinzione tra il concetto di sede legale e di sede effettiva che produce effetti anche sul domicilio fiscale della società e questo analizzeremo nell’articolo.

Sede legale

Prima di arrivare a comprendere quando e perché una sede effettiva sia prevalente sulla sede legale al fine di determinarne il domicilio fiscale della società dobbiamo chiarire alcuni concetti.

Il primo concetto è cosa si intendere per sede legale. La sede legale o sede sociale di una persona giuridica è il centro degli affari della società, è di regola il luogo in cui dall’atto costitutivo essa risulta avere il centro amministrativo dei propri affari: in genere identifica il luogo in cui si trova l’organizzazione amministrativa dell’impresa.

Sempre più spesso per motivi diversi, la sede legale può però essere ricondotta al solo luogo di notifica della corrispondenza legale: lo studio del professionista, il business center, un centro di servizi. I motivi per cui si sceglie un business center tra gli altri annoverano:

– l’immagine, sedi eleganti, immobili di prestigio in quartieri o strade note

– la professionalità del servizio erogato dal personale del business center.

Sede effettiva

Abbiamo definito cosa si intende per sede legale, ora chiariamo il significato di sede effettiva.

Per sede effettiva si intende il luogo ove hanno concreto svolgimento le attività amministrative e di direzione dell’azienda e si convocano le assemblee. E’ il luogo deputato, o stabilmente utilizzato, per l’accentramento, nei rapporti interni e con i terzi, degli organi e degli uffici societari in vista del compimento degli affari e dell’impulso dell’attività dell’ente (Cass. Civ. Sez. 5, n. 2869 del 07/02/2013, Rv. 625688)

In sintesi possiamo dire che si usa questa espressione per indicare il luogo in cui una società svolge di fatto la propria attività.

Domicilio fiscale

Abbiamo definito la sede legale e la sede effettiva, completiamo il terzo tassello di questo articolo: il domicilio fiscale.

Il domicilio fiscale è definito dall’articolo 58 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600. Agli effetti dell’applicazione delle imposte sui redditi ogni soggetto si intende domiciliato in un comune dello Stato, i soggetti diversi dalle persone fisiche hanno il domicilio fiscale nel comune in cui si trova la loro sede legale o, in mancanza, la sede amministrativa; se anche questa manchi, essi hanno il domicilio fiscale nel comune ove è stabilita una sede secondaria o una stabile organizzazione e in mancanza nel comune in cui esercitano prevalentemente la loro attività.

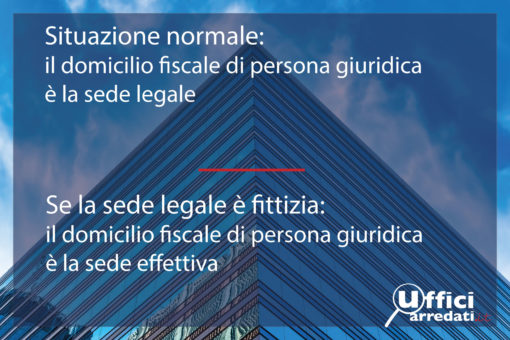

Il domicilio fiscale coincide con la sede legale? Si salvo che questa non sia fittizia

Abbiamo definito il concetto di domicilio fiscale, quello di sede effettiva e quello di sede legale.

La terza sezione Penale della Corte di Cassazione con sentenza numero 20504 depositata il 19 Maggio del 2014 per determinare la competenza territoriale nei reati tributari in materia di dichiarazione per le persone giuridiche evidenza che si ha riguardo al domicilio fiscale, che di regola coincide con la sede legale.

Ma se c’è un carattere meramente fittizio della sede legale, il domicilio fiscale rilevante per la competenza coincide con sede effettiva. Per i delitti in materia di dichiarazione è competente il giudice del luogo in cui la persona giuridica ha la sede effettiva quando è provato che quella legale è meramente fittizia.

Il principio di effettività, che non è smentito dalla disciplina tributaria, è pienamente recepito dal diritto civile e processuale civile, tant’è che il principio per il quale, in caso di divergenza tra la sede legale e sede effettiva, i terzi possono considerare come sede della persona giuridica anche quest’ultima, ha valenza generale, e, pertanto, rileva anche ai fini dell’individuazione del giudice competente per territorio (Cass. civ. Sez. 6 – 3, n. 1813 del 28/01/2014, Rv. 629818).

Nella disciplina del TUIR, la nozione di “sede dell’amministrazione”, contrapposta alla sede legale, coincide con quella di sede effettiva. La sede dell’amministrazione è quella da cui provengono gli impulsi volitivi inerenti all’attività di gestione della società. Essa rappresenta, in altri termini, il momento essenziale nello svolgersi della vita della società, nel quale i rapporti a contenuto patrimoniale della stessa sono fatti propri e sono economicamente determinati (Cass. civ. Sez. 5^, 23/10/2013, n. 24007, non mass.).

Il principio di effettività della sede sociale non azzera il criterio per il quale il domicilio fiscale per le persone giuridiche si intende stabilito dove c’è la sede legale, né quindi manca quando la sede legale è fittizia. A fini tributari l’amministrazione finanziaria può attribuire il domicilio fiscale in un luogo diverso dalla sede legale, quando la sede amministrativa da cui provengono gli impulsi per la società è in altro comune.

Ai fini di individuazione del domicilio fiscale delle persone giuridiche in ossequio al principio di effettività occorre individuare i luogo in cui la persona stessa abbia il centro principale delle proprie attività che non sempre coincide con la sede legale.

Il domicilio fiscale quindi possiamo dire che per le persone giuridiche coincide con la sede legale a patto che non intervengono prove univoche che smentiscono la presunzione, con l’effetto che se sia stabilita una sede legale fittizia il domicilio fiscale coincide con il luogo in cui si trova la sede effettiva della società.

Elementi di prova

La suprema Corte a Sezioni Unite con sentenza nr 15872 del 25/6/13 evidenza che la competenza territoriale per la dichiarazione di fallimento spetta al Tribunale del luogo in cui l’imprenditore ha la sede principale dell’impresa, che si identifica con quella in cui vengono individuate e decise le scelte strategiche e coincide di regola con la sede legale, salvo che non emergano prove univoche tali da smentire la presunzione suddetta.

La Cassazione sez. 1 – Sentenza n. 16116 del 14/06/2019 in tema di individuazione del Tribunale competente a dichiarare il fallimento, ai sensi dell’art. 9, comma 1, 1.fall., la presunzione “iuris tantum” di coincidenza della sede effettiva con la sede legale è superabile attraverso prove univoche che dimostrino che il centro direzionale dell’attività dell’impresa è altrove e che la sede legale ha carattere solo formale o fittizio, rilevando a tal fine, in particolare, la mancanza di una concreta struttura operativa presso la sede legale, sicché debba riconoscersi che detta sede sia solo un mero recapito.

In questo caso la Cassazione ha considerato decisiva l’ubicazione della sede legale presso lo studio di un commercialista e la circostanza che gli atti di gestione e le decisioni effettive per la vita dell’impresa erano assunti altrove.

Ancora più di recente, la Corte di Cassazione il 15 Ottobre 2020 con ordinanza numero 22170 nel dirimere la controversia per l’individuazione della competenza tra il Tribunale di Sondrio e quello di Catania per il fallimento di una società Cooperativa in Liquidazione, ha individuato gli elementi probatori idonei a superare la presunzione della coincidenza del domicilio fiscale con la sede legale. In particolare :

– discontinuità dell’ attività presso la sede legale

– presenza di documentazione della società e di software presso la sede effettiva

– matricola Inps attiva presso la città della sede effettiva

– domicilio dei consiglieri di amministrazione e presidente presso la città della sede effettiva

– sede dei notai incaricati degli atti della società presso la città della sede effettiva.

Lascia un commento