L’impresa in locazione può beneficiare del credito di imposta per le spese di utenze sostenute dal locatore?

L’Agenzia delle Entrate con la circolare numero 36/2022 del 29 novembre scorso con oggetto: “Crediti di imposta in favore delle imprese per l’acquisto di energia elettrica e gas naturale”, ha fornito importanti chiarimenti in merito alla titolarità dei crediti di imposta nel caso di locazione degli immobili.

Questo argomento è di sicuro interesse per i conduttori di spazi di lavoro flessibili: business center, hub e coworking.

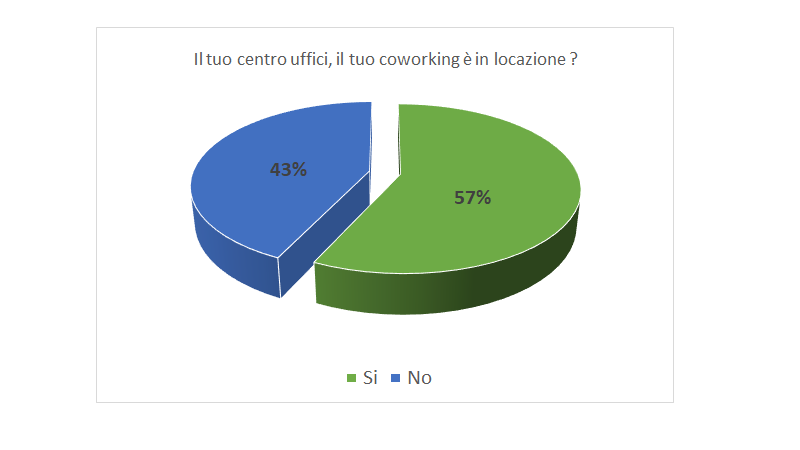

Da un sondaggio eseguito i primi giorni di dicembre all’interno del gruppo Whats App che riunisce oltre 130 rappresentanti di spazi flessibili italiani risulta che il 57% di questi alla domanda: “il tuo spazio di lavoro è in locazione”, ha risposto di si. – grafico seguente –

Ritorniamo quindi alla circolare numero 36, identifichiamo in primis il soggetto legittimato ad usufruire dei crediti di imposta nel caso di immobile dato in locazione, per le spese sostenute per l’utilizzo di energia elettrica e gas naturale nei trimestri dell’anno 2022.

Solo per il beneficio fiscale connesso con i crediti sopra indicati, l’Agenzia delle Entrate riconosce che questi crediti possono essere fruiti dal conduttore e non dal locatore quando è il conduttore a sostenere effettivamente l’onere economico attraverso un addebito analitico degli stessi pur non essendo titolare delle relative utenze.

Chiariamo meglio questo passaggio con un esempio: il Business Center S.r.l. ha locato dalla società Stella Immobiliare S.r.l. l’immobile destinato a noleggio temporaneo di uffici, postazioni coworking e sale riunioni.

Le utenze per l’energia elettrica ed il gas naturale sono intestate alla società Stella Immobiliare S.r.l. che le riaddebita puntualmente alla società Business Center S.r.l.

Perché il beneficio fiscale è riconosciuto in capo al conduttore dell’immobile?

La ratio del beneficio fiscale è finalizzata a ristorare le imprese dei maggiori costi sostenuti per l’acquisto di energia elettrica e gas naturale. Per poterne beneficiare il conduttore, nel nostro esempio Business Center Srl, deve però disporre di:

– copia delle fatture di acquisto intestate al locatore, nel nostro esempio Stella Immobiliare S.r.l.

– possesso delle fatture o note di riaddebito emesse dal locatore

– documentazione probatoria dell’avvenuto pagamento

– copia del contratto di locazione dell’immobile che prevede l’imputazione analitica delle spese di energia elettrica e gas naturale.

E’ evidente che in questa situazione il calcolo del credito di imposta è demandato al conduttore o a suo consulente, ma non può essere richiesto al fornitore dell’energia né al fornitore del gas naturale. Questo in quanto se non è stata volturata l’utenza non c’è coincidenza tra il titolare del credito di imposta e l’intestatario della stessa utenza.

Per il III trimestre 2022, il periodo Luglio/Settembre, l’Agenzia delle Entrate ha voluto chiarire anche un altro aspetto. Se l’unico contatore di energia elettrica di potenza pari o superiore a 16,5 Kw è installato in un immobile detenuto in locazione, il credito di imposta spetta al conduttore dell’immobile anche se lo stesso non è intestatario delle relative utenze.

Chiariamo meglio questo ultimo passaggio: se la società che ha locato l’immobile (e nel quale ad esempio noleggia uffici e sale riunioni) ha contatori di potenzia inferiore ai 16,5 Kw equivalenti a 15 Kw di potenza impegnata, avesse con questa potenza un solo contatore, un solo Pod quindi, non volturato e intestato al conduttore nel nostro esempio la società Stella Immobiliare S.r.l., avrebbe comunque diritto in presenza degli altri requisiti al credito di imposta.

E’ importante ribadire che il credito di imposta presuppone che il conduttore sostenga i costi in virtù di un addebito analitico degli stessi.

Ricordiamo che i crediti di imposta per l’acquisto di energia elettrica e gas naturale relativi al III trimestre e al IV trimestre del 2022 devono essere comunicati a piena di decadenza all’Agenzia delle Entrate entro il 30/06/2023. Per la compensazione dei crediti del II trimestre la scadenza è invece fissata invece al 31 dicembre 2022.

Per le imprese non energivore è giusto ricordare che la potenza disponibile per il II, III trimestre deve essere di almeno 16,5 Kw, per il IV trimestre 2022 la potenza disponibile del contatore deve essere almeno pari a 4,5 Kw corrispondenti a circa 4 Kw impegnati.

Il relativo credito di imposta è pari al 15% della materia prima per i trimestri II e III e del 30% per il periodo ottobre/dicembre 2022.

Nella circolare numero 36 è stato inoltro chiarito che la spesa sostenuta per la CO2 riferita all’energia elettrica effettivamente consumata nel trimestre di riferimento è da considerarsi parte della componente energia anche se con voce separata in fattura e va quindi considerata nel credito imposta.

Molto spesso la situazione che si presenta nella realtà è quella di un’impresa inserita all’interno di un condominio di imprese, con attività commerciali e magari privati dove il riaddebito analitico delle spese, l’energia elettrica e il gas naturale è eseguito dal condominio.

Riteniamo che anche questa casistica per la ratio fiscale di ristorare chi ha sostenuto i costi dia diritto al credito di imposta.

Per la redazione di questo articolo si ringraziano i colleghi affiliati ad Ufficiarredati.it Giandomenico Giuliani di B-Smart Center Gallarate e Giovanni Simonetto di Simal Business Center Vicenza.

I colleghi Giuliani e Simonetto, come il collega Mastroianni sono membri effetti del Direttivo di Unimpresa Spazi Lavoro Flessibili.

Lascia un commento